Il Consiglio europeo 17 – 21 luglio 2020

Erano venti anni che non si vedeva una riunione del Consiglio europeo così lunga e travagliata. Nel 2000, a Nizza, i Capi di Stato e di Governo europei si riunirono dal 7 al 10 dicembre per approvare, il giorno successivo, il trattato di Nizza. Allora la partita aveva riguardato il funzionamento e l’organizzazione dell’Ue (dimensioni e composizione della Commissione europea, ponderazione dei voti in Consiglio ed estensione del voto a maggioranza qualificata e infine le cooperazioni rafforzate tra i paesi dell’Ue). Il Consiglio europeo appena trascorso, invece, dopo 92 ore di trattative, strappi e ricuciture, ha approvato il pacchetto di aiuti per la ricostruzione post Covid-19.

Questi interventi economici, quantificabili in 1.074 miliardi per il quadro finanziario pluriennale e 750 miliardi per il Next Generation EU, puntano a dare una pronta risposta alle stime sul Pil 2020 in caduta in tutta Europa: secondo la Commissione europea, l’Italia vedrebbe una diminuzione del Pil nel 2020 pari a 11,2 punti percentuali, mentre Spagna e Francia si attesterebbero rispettivamente a -10,9% e 10,6%. Si tratta della più grande crisi economica dai tempi della Grande Depressione del 1929.

La trattativa, mediata dal presidente del Consiglio Europeo Charles Michel e dalla cancelliera tedesca Angela Merkel, ha visto uno scontro serrato incentrato sui diversi interessi nazionali in campo. Da una parte, il fronte dei Paesi “frugali” (Olanda, Danimarca, Austria, Svezia e infine anche Finlandia) che ha osteggiato fin dal primo momento un accordo troppo sbilanciato sugli aiuti a fondo perduto, proponendo un controllo maggiore da parte del Consiglio (e quindi, in definitiva, degli Stati) nella valutazione dell’opportunità di molti capitoli di spesa nazionali.

Dall’altra parte, troviamo il “Club Med” composto dai paesi dell’area mediterranea (Italia, Francia, Spagna e Portogallo) che, partendo dalla proposta franco-tedesca di qualche mese fa, ha richiesto un cambio di passo rispetto all’attuale logica intergovernativa europea, puntando all’affidamento diretto alla Commissione europea e non ai singoli Stati della gestione del Recovery Fund. Ci sono poi i due principali esponenti del gruppo di Visegrad, ovvero Ungheria e Polonia, che hanno guardato più che altro al mantenimento delle loro fette di fondi strutturali e alla disattivazione dell'articolo 7 del Tue con cui l'Ue minaccia di punirli per il non rispetto delle regole dello stato di diritto.

Uno scontro, quindi, che è stato nazionale e non certamente di appartenenza ideologica o partitica: infatti, il liberale olandese Mark Rutte si è scontrato con il “collega di partito” spendaccione Emmanuel Macron. I primi ministri socialdemocratici di Svezia e Danimarca, Stefan Loefven e Mette Frederiksen, si sono trovati su schieramenti opposti rispetto ai due socialisti iberici Pedro Sanchez e Antonio Costa e a quel PD che governa in Italia con il M5S. E nei popolari (Ppe) l'austriaco Sebastian Kurz e l'ungherese Viktor Orban coabitano con Angela Merkel e il greco Kyriakos Mytsotakis.

Il Next Generation EU e il bilancio pluriennale 2021-2027 dell’Ue

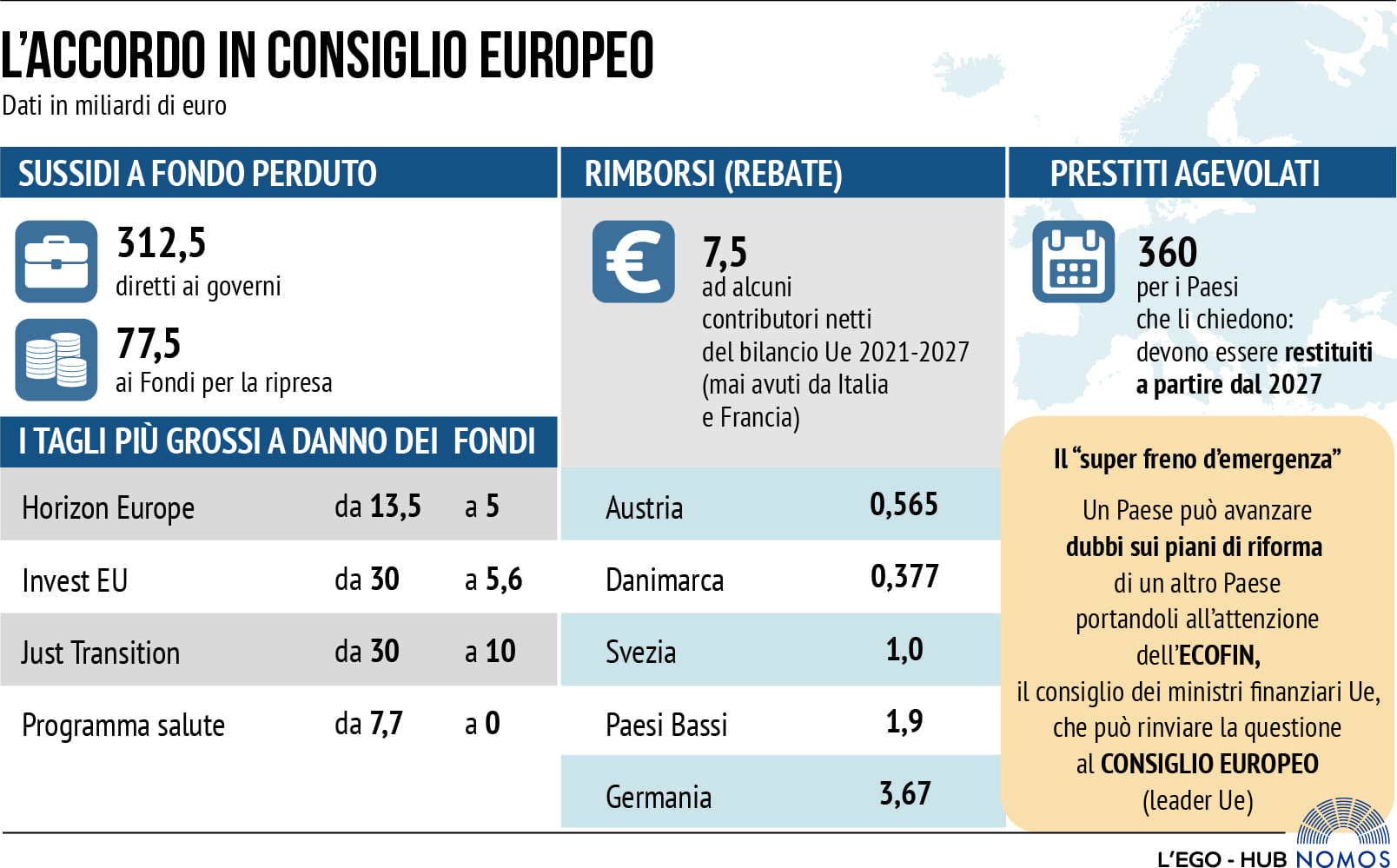

Lo strumento finanziario su cui si è giocata la partita principale è il Next Generation EU. La dotazione finanziaria iniziale proposta dalla Von der Leyen non è cambiata (750 miliardi di euro, ben 250 miliardi di euro in più rispetto alla proposta originaria presentata a metà maggio da Angela Merkel ed Emmanuel Macron), ma è stata modificata la modulazione tra prestiti (loans) e sovvenzioni che non dovranno essere ripagate dai Paesi destinatari (grants).

Questi ultimi sono diminuiti a 390 miliardi, mentre i prestiti sono saliti a 360 miliardi di euro segnando un punto a favore dei Paesi frugali. Il piano complessivo prevede inoltre che il 30% circa delle risorse sia destinato alla lotta al cambiamento climatico. Dal punto di vista sostanziale, 672,5 miliardi sono destinati al Recovery Fund, cioè al programma per la ripresa e la resilienza (di cui 360 miliardi di prestiti e 312,5 di sovvenzioni dirette ai Governi) e i rimanenti 77,5 ai seguenti programmi specifici:

- REACT-EU è un’iniziativa che porta avanti e amplia le misure di risposta alla crisi e per il superamento dei suoi effetti introdotte dall’iniziativa di investimento in risposta al coronavirus (CRII) e l’iniziativa di investimento in risposta al coronavirus Plus. Il fondo ha perso 7,5 miliardi rispetto ai 55 iniziali.

- Horizon Europe è il più ambizioso programma di ricerca e innovazione europeo di sempre. Anche questo ha visto un netto ridimensionamento. Rispetto alle previsioni di inizio maggio ha infatti perso 5,5 miliardi a vantaggio del Recovery Fund.

- InvestEu fa parte dell’ex piano Juncker nato per mobilitare nuovi volumi di investimenti, soprattutto green, nell’UE. È sceso da 30,3 miliardi promessi il 27 maggio ad appena 5,6.

- Il Fondo europeo agricolo per lo sviluppo rurale (FEASR) è un fondo strutturale dell’Unione europea, dedicato all'incentivazione delle attività agricole ed aree rurali, attraverso linee di agevolazione specifica per varie categorie di investimenti. Anch’esso è stato ridimensionato, attestandosi ad appena 7,5 miliardi di euro.

- Il Just Transition Fund è uno dei pilastri dell’accordo sul clima e ha lo scopo di convertire gli Stati europei alla neutralità climatica. È stato pesantemente ridimensionato ed è passato dai 30 miliardi inizialmente previsti ad appena 10.

- RescEU è un programma nato per formare una protezione civile europea e aiutare i territori più colpiti dalla crisi. Ha subito un leggero ridimensionamento rispetto a maggio, passando da 2 a 1,9 miliardi.

Verso un’Europa federale?

Lo strumento approvato è innovativo perché, per la prima volta, l’Ue ha ratificato una forma di condivisione del debito (un punto per cui si sono molto spesi Italia e Francia). A tale scopo, la Commissione potrà finanziarsi sui mercati emettendo titoli comuni coperti dalla garanzia di tutti gli Stati membri (la Germania, per fare un esempio, si farà garante di 200 miliardi di euro).

Il debito complessivo di 750 miliardi di euro dovrà essere ripagato dall’Ue entro la fine del 2058, ma si inizierà a farlo a partire dall’attuale esercizio di bilancio settennale, dal 2028. Come si può intuire, a differenza di quanto accade per il Mes, sarà la Commissione europea l’attore politico che avrà in mano il destino di questo fondo. Oltre al ricorso al mercato dei capitali, il finanziamento del Fondo si muove anche lungo altri assi: maggiori contributi nazionali degli Stati membri, una riduzione dei rispettivi bilanci oppure attraverso nuove entrate proprie. Su quest’ultimo punto, entrerà in vigore, già dall’inizio del prossimo anno, una tassa sulla plastica.

È un contributo nazionale sui rifiuti di plastica per imballaggi non riciclata per un ammontare di 80 centesimi di euro per kilogrammo (valore stimato in 7 miliardi annui). Una rimodulazione del sistema di compravendita dei diritti di emissione delle aziende, il sistema per cui un’impresa che emette meno CO2 di quanto avrebbe diritto, può rivendere parte della sua quota sul mercato ad altre aziende (valore stimato in 10 miliardi annui). Entro il 1° gennaio 2023, la Commissione legifererà anche su carbon tax e digital tax.

Le condizionalità

È stato deciso che i singoli Paesi Ue debbano presentare dei Piani di riforma in cui espongono come verranno utilizzati gli aiuti basandosi sulle raccomandazioni date dalla Commissione secondo le modalità del semestre europeo. In particolare, i Piani saranno approvati dal Consiglio dell’Unione europea a maggioranza qualificata (e non assoluta come avrebbero voluti i “frugali”), mentre i singoli esborsi verranno decisi dalla Commissione, sentito il Consiglio. Se poi un Paese dovesse avere ancora dei rilievi, potrà sottoporre la questione al Consiglio Ue (secondo alcuni osservatori, assomiglierebbe non poco ad un diritto di veto, anche se si ritiene estremamente improbabile che qualcuno vi farà mai ricorso). In ogni caso, il “freno di emergenza”, eventualmente attivabile presso il Consiglio europeo, avrà una durata massima di tre mesi e non potrà prevedere un vero e proprio diritto di veto.

Quante risorse per l’Italia?

Secondo le stime del Governo, l’Italia dovrebbe ricevere 208 miliardi di aiuti europei (circa il 28% delle risorse totali), suddivisi in 127 miliardi di prestiti e 81 miliardi di sovvenzioni. Tali risorse potranno essere impegnate fino al 31 dicembre 2023. Il 10% delle risorse sotto forma di trasferimenti del Recovery Fund potrà essere anticipato come prefinanziamento nel 2021 e, in ogni caso, il 70% di

queste risorse saranno disponibili tra il 2021 e il 2022 e i relativi pagamenti, legati allo svolgimento dei progetti, definiti all’interno dei Piani nazionali per la ripresa, saranno disponibili fino alla fine del 2026, quando l’Unione interromperà l’emissione di titoli e inizierà il periodo di restituzione da parte degli Stati membri. Potranno beneficiare dei finanziamenti del pacchetto europeo anche i progetti di investimento già avviati dal 1° febbraio 2020.

Il Bilancio pluriennale 2021-2027 dell’Ue

Il Consiglio europeo ha approvato lo stanziamento del bilancio dell’Ue per i prossimi sette anni (2021-2027) nella misura di 1074 miliardi di euro, da finanziare prevalentemente attraverso i contributi netti degli Stati membri dell’Unione europea. Per venire incontro ai Frugali, Charles Michel è dovuto intervenire sui “rebates”, ossia le rettifiche forfettarie del bilancio europeo nate negli anni ’80 per compensare le richieste di Margaret Thatcher.

Nel bilancio 2021-2017 la Danimarca riceverà 377 milioni di euro (a fronte dei 197 milioni della prima proposta), l’Austria 565 milioni (raddoppiando i precedenti 237 milioni), la Svezia quasi un miliardo (prima erano 798 milioni), i Paesi Bassi 1,9 miliardi (400 milioni in più della proposta precedente) e la Germania 3,67 miliardi (senza alcun incremento rispetto alle precedenti bozze).

Il Piano Bei

La Banca Europea per gli Investimenti (Bei) è ,un’istituzione finanziaria multilaterale finanziata attraverso i contributi degli Stati Membri, che si occupa di offrire prestiti alle piccole e medie imprese (PMI), oltre che di investimenti in tutta l’UE tramite il Fondo di Investimento Europeo.

In aggiunta, offre i suoi prestiti anche a progetti che otterrebbero condizioni più rigide rivolgendosi a una banca tradizionale. In altre parole, accetta più rischio di una banca commerciale. Può permettersi di farlo perché si finanzia sul mercato del credito a costi praticamente nulli: infatti, il suo debito è garantito da tutti gli Stati Membri.

Il piano della Bei, presentato in aprile, prevedeva l’istituzione di un fondo di garanzia di 25 miliardi da poi utilizzare per indebitarsi fino a 200 miliardi di euro. Divenuto operativo da giugno, questo denaro viene ora messo a disposizione come prestiti a condizioni vantaggiose alle piccole e medie imprese europee. Il tutto anche attraverso il supporto delle banche promozionali a livello nazionale. Tali finanziamenti coprono il 90% dei costi connessi agli eventuali progetti e possono essere restituiti a tassi estremamente agevolati.

All’Italia potrebbero arrivare complessivamente circa 40 miliardi di euro in prestiti ponte per le imprese e, nei giorni scorsi, il Trentino-Alto Adige è stata la prima Regione italiana ad aver annunciato di voler utilizzare alcuni di questi fondi per progetti di edilizia pubblica.

Il Fondo SURE

Il Support to mitigate Unemployment Risks in an Emergency (SURE) è un fondo straordinario e temporaneo istituito per mitigare i rischi di disoccupazione ed emergenza e pensato per preservare i posti di lavoro durante il lockdown e le successive fasi della ripresa.

Il suo scopo principale è quello di permettere alle imprese di ridurre il numero di ore lavorate senza licenziare i lavoratori o tagliare i loro stipendi. È stata impropriamente chiamata Cassa Integrazione Europea, facendo riferimento allo strumento italiano, ma il SURE non istituisce davvero una CIG europea (processo che sarebbe molto laborioso), bensì un fondo che serve a mobilitare rapidamente molte risorse per rafforzare ed estendere l’utilizzo degli ammortizzatori sociali già esistenti, o addirittura permettere di istituirla nei paesi in cui non fosse prevista.

In sostanza, fa in modo che gli Stati Membri possano tutelare i lavoratori stagionali e di quei settori che sono stati più colpiti dalle misure di distanziamento sociale. Andrà quindi a maggior beneficio di Italia e Spagna (con un settore turistico molto sviluppato), ma ciò non toglie che possa sostenere le economie di tutti i Paesi dell’Unione.

Il SURE funziona come una specie di “salvadanaio”, nel quale ogni Stato versa una quota in proporzione al proprio Pil fino a raggiungere 25 miliardi di euro. Tale deposito sarà utilizzato per raccogliere sul mercato del credito fino a 100 miliardi di euro e questo denaro verrà dato in prestito a condizioni agevolate (praticamente a tasso zero). Qualora uno Stato membro dell’Unione faccia richiesta di assistenza finanziaria da parte del SURE, avverrà una consultazione tra lo Stato in questione e la Commissione Ue, volta a verificare l’entità del provvedimento e a valutare con cognizione di causa le condizioni del prestito.

Terminata la consultazione, la Commissione formulerà una proposta da presentare al Consiglio europeo, il quale approverà o meno la richiesta di assistenza. L’aspetto del SURE che potrebbe risultare problematico è che le garanzie degli Stati Membri sono versate su base volontaria. La sua efficacia e disponibilità dipenderà quindi dalla prontezza con cui i Paesi risponderanno a questa forma di mutualizzazione del debito.

Il MES e la linea di credito Pandemic Crisis Support (PCS)

Il Meccanismo Europeo di Stabilità (MES, in inglese European Stability Mechanism - ESM), noto anche con l’appellativo mediatico di “Fondo salva-Stati”, è un’organizzazione internazionale nata nel 2012 e comprendente gli attuali 19 Paesi dalla zona Euro.

Creato in sostituzione del Fondo europeo di stabilità finanziaria (FESF) e del Meccanismo europeo di stabilizzazione finanziaria (MESF), ha il fine di emettere prestiti per assicurare la stabilità finanziaria dei singoli Paesi e dell’intera zona Euro in situazioni di crisi. Spesso viene fatta confusione, ma è necessario tenere a mente che il MES non è un’istituzione dell’Unione Europea.

Come funziona?

In base al trattato istitutivo del MES, al bilancio dell’istituzione contribuiscono i Paesi membri in modo proporzionale alla loro popolazione e al loro PIL. Nello specifico, la Germania contribuisce per il 27%, la Francia per il 20%, l’Italia per il 17% e così a scendere. In base a queste cifre, l’Italia fornisce garanzie per eventuali necessità future per circa 125 miliardi. Di questi, però, ha versato finora solamente 14,331 miliardi, stando sia all’ultimo rapporto della Banca d’Italia sia alla sezione informativa sul sito del MES.

Il MES, per erogare i propri prestiti ai Paesi membri che ne fanno richiesta, si rivolge ai mercati finanziari emettendo obbligazioni a tassi molto più bassi rispetto a quelli che ogni Paese membro in crisi, preso singolarmente, otterrebbe. Ciò avviene perché il MES gode di un rating molto alto rispetto ai Paesi in potenziale dissesto. A titolo di esempio, il MES ha un rating di AAA per Fitch, mentre l’Italia è stabile a BBB- vale a dire nove gradini più in basso sulla scala di riferimento.

I fondi che il MES ottiene dagli investitori vengono poi dirottati ai Paesi che ne fanno richiesta sotto forma di prestiti a tassi agevolati e spalmati su archi temporali più lunghi. Questi prestiti sono strettamente legati a vincoli e ai piani di riforme macroeconomiche previsti dal Memorandum d’Intesa siglato tra il Paese membro e il MES stesso. Quindi, i prestiti che il MES eroga non fanno utilizzo diretto di soldi dei contribuenti. Questi ultimi fanno parte, invece, del bilancio dell’organizzazione, il quale viene investito in asset di più alta qualità e funge da garanzia per continuare ad ottenere prestiti a tassi estremamente bassi.

Il MES è guidato da un "Consiglio dei Governatori" composto dai 19 Ministri delle finanze dell'area dell'euro presieduto dal presidente dell’Eurogruppo, l’irlandese Paschal Donohoe.

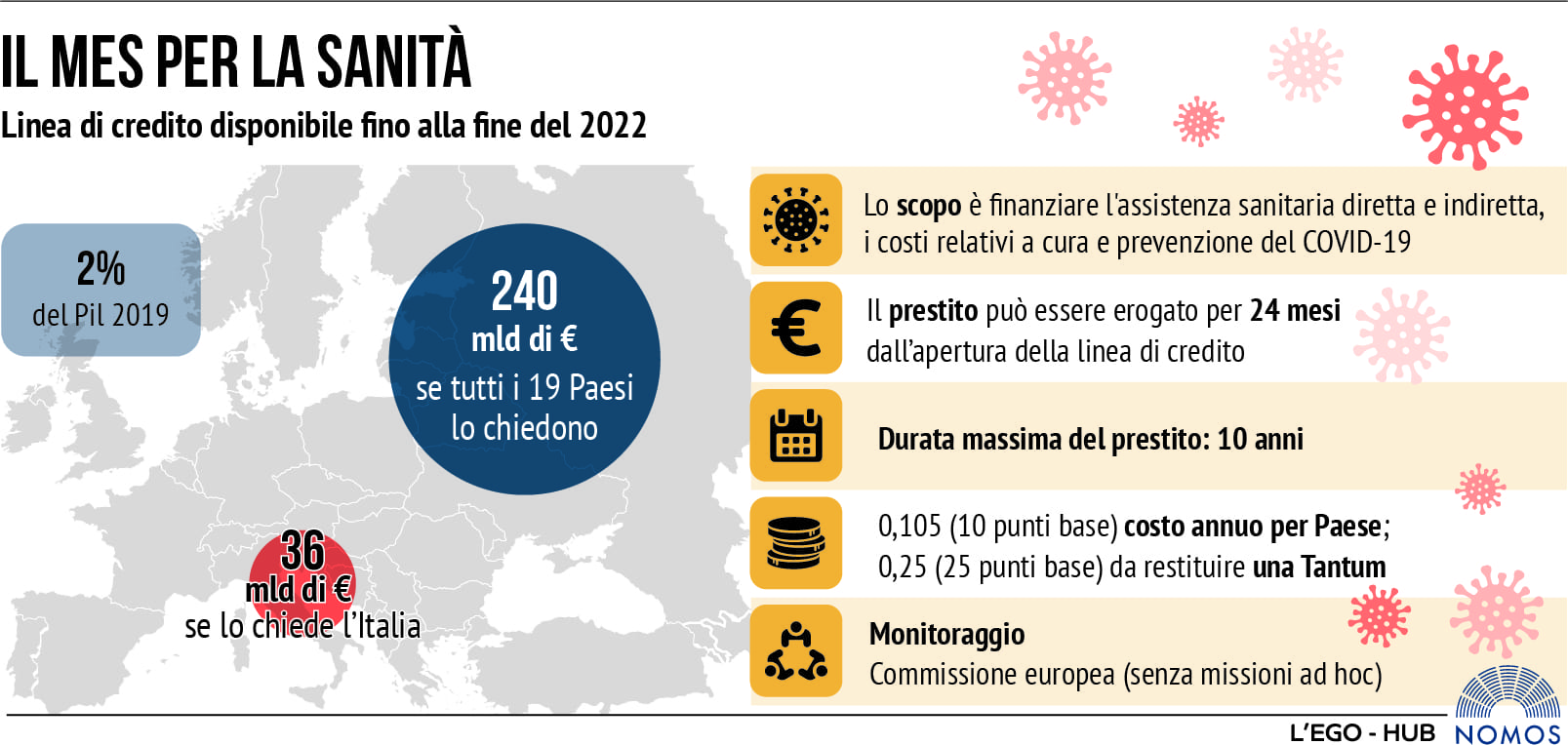

La Pandemic Crisis Support (PCS) o MES “sanitario”

Il CdA del MES ha approvato il 15 maggio del 2020 la cosiddetta Pandemic Crisis Support, una linea di credito finalizzata alla risposta all’emergenza epidemiologica. Si tratta di aiuti per circa 240 miliardi totali, cioè il 2% del Pil 2019 di tutti i 19 Paesi membri. Per l’Italia, questa cifra corrisponde a circa 36 miliardi. La novità di questa linea di credito consiste nel fatto che i prestiti non comportano riforme programmatiche macroeconomiche strettamente vincolanti, ma sono unicamente legate all’utilizzo per la copertura di spese sanitarie e di prevenzione legate al Coronavirus e sono disponibili fino alla fine del 2022, al netto di eventuali evoluzioni in negativo dell’emergenza.

Le posizioni del Governo e dell’opposizione

All’indomani dell’accordo raggiunto in sede di Consiglio europeo il 21 luglio, il Presidente del Consiglio Conte non ha fatto alcun riferimento al MES sanitario. Conte ha ribadito più volte in questi mesi la propria contrarietà nel ricorrere al MES sanitario. Secondo il premier, all’Italia sarà sufficiente accedere alle risorse stanziate da Recovery Fund, Bei, Fondo Sure che si sommano a quelle messe in campo dalla Bce a inizio marzo (aumento del QE a circa 1000 miliardi per il 2020, tassi di interesse invariati e condizioni più favorevoli per la liquidità delle banche).

Oltretutto, la delicata questione è legata a doppio filo alla stabilità dell’esecutivo. Il M5S, infatti, è fermo sulla sua posizione di contrarietà (seppur con alcune sfumature soprattutto a livello europeo) mentre PD e IV sono favorevoli al ricorso al MES soprattutto per la possibilità di pagare pochissimi interessi sul prestito. Favorevole è anche il Ministro della salute Roberto Speranza (Leu), il quale ha ripetutamente sottolineato la necessità di far arrivare le risorse necessarie al servizio sanitario, a prescindere da dove provengano. Se la maggioranza è frammentata, lo stesso vale per le opposizioni. FdI e Lega rimangono decisamente ostili, paventando un eventuale commissariamento da parte della Troika mentre Forza Italia la pensa al contrario degli alleati.

Spaccature che sono emerse plasticamente al Parlamento europeo in occasione del voto su un emendamento sull’uso del MES dove M5S, Lega e FdI hanno votato no, mentre PD, IV e FI hanno espresso voto favorevole. Questi assetti potrebbero essere un’anticipazione di ciò che avverrà nel Parlamento italiano. La task force per la gestione del Recovery Fund citata da Conte non convince appieno e FI e PD spingono per la creazione di una Commissione bicamerale per il Recovery Fund. I sospetti, soprattutto tra il M5S, è che questa sia una strategia del PD per forzare la mano e arrivare all’utilizzo del MES. Il tutto inserito in un contesto parlamentare difficile per il Governo. Per l’approvazione del decreto agosto che prevede uno scostamento di bilancio di 25 miliardi e il Recovery Plan previsto per settembre, il Governo dovrà trovare sponde al Senato nel gruppo Misto e tra i senatori a vita e contare sulla desistenza dell’opposizione più dialogante, vale a dire Forza Italia, che però farà sicuramente valere il proprio peso.

Scarica lo speciale