Le nuove scoperte di giacimenti di gas (come il giacimento di Zohr in Egitto) e i miglioramenti tecnologici nelle opere di trivellazione hanno plasmato l’evoluzione del mercato del gas naturale nella regione mediterranea. L’abbondante disponibilità di gas naturale a basso costo ne ha aumentato l’utilizzo in molteplici ambiti: tra questi, il settore dell’energia elettrica è, attualmente, il maggior consumatore di gas naturale nella sponda sud del Mediterraneo e, allo stesso tempo, l’Algeria è uno dei principali esportatori. Dopo i recenti sviluppi, il gas ha riguadagnato significative quote di mercato grazie al graduale innalzamento dei prezzi del gas naturale e alla combinazione di condizioni economiche favorevoli e minori emissioni inquinanti riconducibili al gas naturale. Tutti questi fattori, probabilmente, porteranno ad un’espansione dell’utilizzo di gas naturale nel settore elettrico nel prossimo futuro.

In questo scenario, MEDREG, l’associazione dei regolatori energetici dell’area mediterranea, ha predisposto la Gas Infrastructure Map of the Mediterranean Region, un report sull’attuale situazione delle infrastrutture del gas nella regione mediterranea, che include i punti di interconnessione, i gasdotti transfrontalieri di trasmissione, la capacità e l’utilizzo degli impianti di stoccaggio di gas naturale liquefatto (LNG), e i futuri piani di investimento dei membri di MEDREG.

L’analisi condotta da MEDREG mostra come la maggior parte dei paesi abbia regolamentato l’accesso di terzi (TPA) ai terminali di gas naturale liquefatto (LNG) e agli impianti di stoccaggio così come ai punti di entrata e di uscita, con l’eccezione di Egitto, Giordania e Italia. Se i primi due paesi preferiscono non regolamentare l’accesso a nessuno di questi impianti, l’Italia è solita concedere deroghe o applicare regimi negoziati di accesso di terzi per alcuni impianti LNG e verso i punti di entrata di Algeria e Libia.

Il report, inoltre, rivela le priorità che guidano gli investimenti infrastrutturali, vale a dire la sicurezza della domanda di energia, un mercato in crescita e l’integrazione con il mercato regionale quando investono nelle interconnessioni e negli impianti NGL. A tal proposito, i motivi che limitano i piani degli investimenti riguardano principalmente l’insufficiente domanda di energia e, in seconda battuta, la fattibilità finanziaria dei progetti e il ritorno economico atteso. I paesi che hanno recentemente iniziato a regolare il mercato del gas domestico come la Giordania, Israele e l’Egitto riscontrano anche ostacoli in ambito regolatorio e legale.

Infine, un dato generale sulla situazione delle infrastrutture del gas nell’area selezionata. Mettendo a confronto la lunghezza dei gasdotti con quella dei paesi europei, emerge come il consumo annuale per lunghezza di trasmissione del gasdotto differisca grandemente. La Giordania è il paese più efficiente in termini di sistemi di trasmissione e consumo unitario per lunghezza della rete con 8 mcm/km, seguita da Regno Unito ed Egitto.

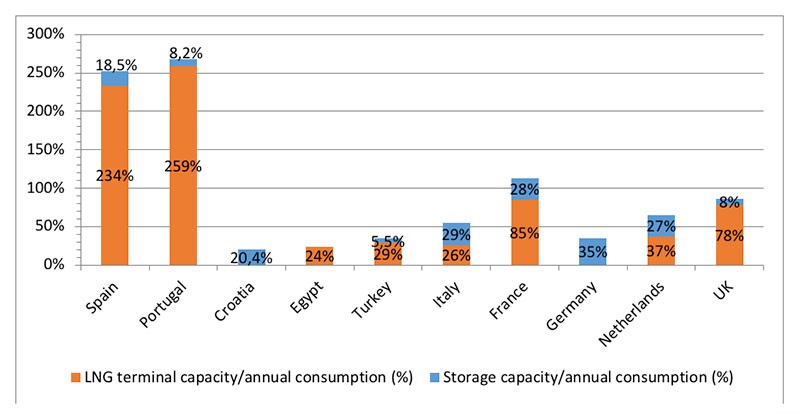

Guardando ai terminali di gas naturale liquefatto e a quella di stoccaggio in rapporto alla domanda, emerge come Spagna, Portogallo, Italia e Francia siano i paesi più sicuri nel far fronte ad un picco nella domanda o una crisi, mentre Turchia ed Egitto i meno sicuri.

Clicca qui per scaricare il report

Scarica la nota